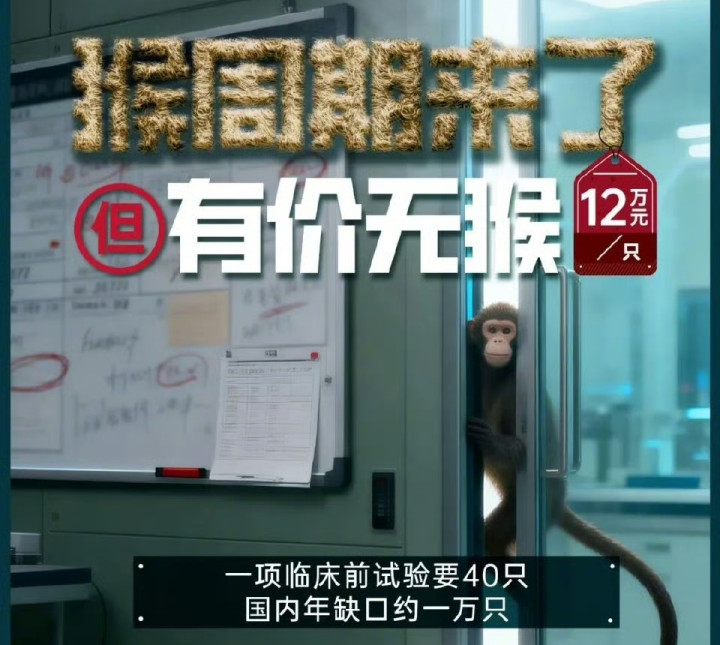

“一只猴,从9万涨到12万,只用了两个月!”

当陈雷(化名)为新药安全性评价项目四处奔波时,他或许不会想到,这场看似由“猴荒”引发的行业震荡,正被裹挟进一场关于资本、数据与产业逻辑的复杂博弈。实验猴价格狂飙的真相,究竟是创新药研发的“卡脖子”困境,还是市场炒作下的资源错配?

“国内食蟹猴年供需缺口达1万只”——这一数字被多家媒体和行业报告反复引用,成为论证“猴荒”的核心依据。但若深究数据来源,疑问随之而来:

• 缺口如何计算?采购方声称“无猴可买”,但猴场是否真的已满负荷运转?某猴场负责人私下透露:“部分订单被中间商囤积,实际供应量并未完全释放。”

• 需求是否真实?创新药研发确实需要实验猴,但近年来CRO企业扩张速度远超药企实际需求。有业内人士质疑:“部分企业为抢占市场,提前囤猴导致需求虚高,进一步推高价格。”

• 国际比较是否合理?美国、日本限制实验猴出口,但国内猴场是否已充分利用产能?数据显示,中国实验猴存栏量占全球60%以上,但出口量却不足10%。“与其说缺猴,不如说缺高效分配机制。”一位研究员直言。

图片来自于@每日经济新闻

实验猴价格从2017年的1万元到2024年的12万元,7年暴涨14倍,远超通胀和繁育成本增幅。这一曲线背后,资本的影子若隐若现:

• 中间商囤积居奇:多位采购方透露,部分贸易商低价收购猴源后,以“配货”“捆绑销售”等方式抬高价格,甚至出现“猴未出栏,合同已转手数次”的现象。

• 企业战略储备变投机:大型CRO企业为锁定资源签订长期协议,但部分协议包含“价格联动条款”,导致猴价上涨时企业非但不受损,反而能通过转售猴源获利。

• 金融资本介入:有报道称,部分私募基金开始关注实验猴养殖领域,通过收购猴场或投资繁育项目布局“猴周期”,进一步加剧市场波动。

“实验猴已从研发资源变成金融产品。”一位行业观察者感叹,“当一只猴的定价逻辑从生物周期转向资本预期,价格狂飙就不再是供需问题,而是投机问题。”

面对猴价飙升,类器官模型、AI毒理预测等替代技术被寄予厚望。但现实是否如此乐观?

• 技术成熟度存疑:某CRO企业负责人坦言:“类器官模型目前只能模拟部分器官反应,无法完全替代整体动物实验,尤其在神经毒性、免疫原性等复杂指标上。”

• 监管认可滞后:药监部门对替代技术的审批标准尚未完善,企业若完全放弃实验猴,可能面临研发风险。“没有猴数据,申报新药时监管方不认,项目照样卡壳。”

• 利益集团阻力:实验猴养殖、贸易链条涉及大量就业和地方税收,部分地区对替代技术推广态度谨慎。“谁敢动猴场的饭碗?”一位地方政府人士透露。

替代技术或许是大势所趋,但短期内难以成为解药。

实验猴危机暴露的,不仅是上游资源短板,更是整个产业链的深层矛盾:

• 政策端:是否应建立战略储备机制,平抑价格波动?是否需严格监管中间商,打击囤积炒作?

• 企业端:大型企业是否应承担更多社会责任,而非仅追求资源垄断?中小药企是否可通过共享平台、联合采购降低成本?

• 技术端:替代技术研发是否应纳入国家战略,而非仅靠市场驱动?

图片来自于@每日经济新闻

“实验猴不是不可替代,但替代需要时间;价格不是不能控制,但控制需要决心。”一位资深药企高管总结道,“如果继续放任资本炒作、数据模糊和利益博弈,今天的‘猴荒’可能只是未来更多资源危机的预演。”

实验猴的狂飙故事,像一面镜子,照出了中国创新药产业从“规模扩张”到“质量升级”转型期的阵痛:资本的急功近利、数据的模糊不清、政策的滞后乏力,共同推高了这场“猴荒”闹剧。

或许,真正的危机不是缺猴,而是我们尚未学会如何理性、高效、可持续地使用这些关乎生命的资源。

道正网配资官网提示:文章来自网络,不代表本站观点。